Метелики на душі• 23 мая 2025

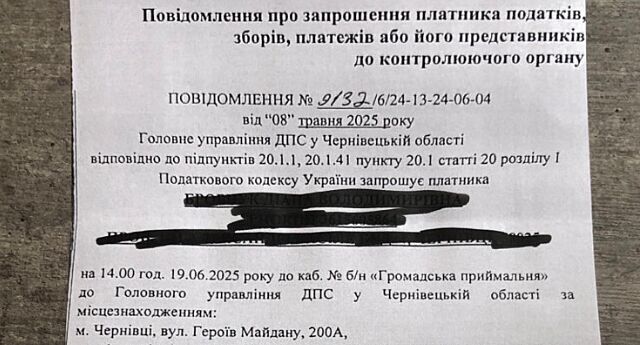

Хто відреагував на "запрошення " від податкової і завітав до них?

Питання до тих кому прийшов лист "запрошення" від податковоїх. Хтось ходив, телефонував до них?

3

3

27

0

А лист не приходив На підставі підпункту 20.1.1 пункту 20.1 статті 20 розділу 1 податкового кодексу України. ??? Вам телефонували по цьому питанню?

В мене є шанс такий лист отримати, але я по місцю прописки вже 10 років не живу і відповідно його і не побачу. Які можуть бути наслідки?

якщо людина не являється на зустріч, або ігнорить запит податкової, запускається механізм перевірки, і якщо нариють інформацію, можуть нарахувати штрафи і через виконавчу стягнути.

Блін, середні віки якісь. Та зараз пів країни по місцю прописки не живе. Ще б голубами присилали.. От вам і країна в смартфоні.

І не підеш же превентивно в податкову питати ’а ви мені там часом запит не присилали про незаконне отримання прибутку?’

І не підеш же превентивно в податкову питати ’а ви мені там часом запит не присилали про незаконне отримання прибутку?’

4

4

Справа в тому, що це навіть погано, що листи направляються і їх не отримують, бо це ніяк не звільняє від відповідальності. А час на відповідь спливає і розв´язує податковій руки в плані подальших дій, а саме запуск перевірки. Стосовно вашого останнього питання, в електронному кабінеті платника податків можна обрати електронне сповіщення і всі листи будуть надалі приходити в ваш кабінет. Хоч так будете в курсі, чи цікавляться вами чи ні.

5

Ось тут консультант дає пояснення (з тг) тут нема конкретно про продажі б/в, але принцип і иета листів зрозумілі.

’Листи від податкової.

Хочу прокоментувати як їх повідомлення так і всю ситуацію.

Згідно постанови Пленуму Верховного Суду України від 25.04.2003 № 3 коли продаж товарів, чи надання послуг здійснюється 3 і більше разів протягом року, то це, на погляд суду, одна із ознак підприємницької діяльності.

Мета листів ДПС це не роз’яснення законодавства і не спонукання до реєстрації ФОП.

Вони хочуть отримати докази, що платежі, які були отримані від Нової Пошти, це дійсно було за продаж товарів. Бо в отриманих чеках цього, напевно, немає...

Якщо вони отримають (від особи що отримувала платежі) такі пояснення, а ще і копії документів, що це будуть підтверджувати - це буде підставою скласти протокол про адмінправопорушення передбачена ст. 164 КУпАП.

Далі такий протокол відправляється в суд і суд має визначити суму адмінштрафу, який складає від 17000 грн до 34000 грн. Також суд може прийняти рішення про конфіскацію всіх доходів (виручки) отриманих від такої діяльності. Ну або без такої конфіскації, а тільки адмінштраф 17-34 тис.грн.

Також після завершення року із цих доходів (виручки) потрібно буде сплатити ПДФО 18% та ВЗ 5%.

Отже, надавши пояснення та (боронь Боже) копії документів особа, яка отримувала такі платежі, лише підтвердить і задокументує факт порушення за який передбачена відповідальність згідно ст. 164 КУпАП.

Ігнорувати та не відповідати на такі листи теж не варіант. Бо в такому випадку податкова отримує право видати наказ про проведення перевірки і провести її та скласти акт перевірки і.... протокол про адмінправопорушення по ст. 164 КУпАП.

Разом з тим, у більшості випадків, зміст їх листів не відповідає вимогам ПКУ. Тож можна надати відписку про цю невідповідність і не надавати ніяких пояснень та копій документів.

Надання відписки унеможливлює проведення перевірки і складання акту та/або протоколу. Ну або робить їх незаконними/протиправними.

Однак, якщо у вас були сотні продаж на десятки/сотні тисяч гримнів податкова від вас не відчепиться. Отримавши відписку вона буде писати знову і знов.

Є велика вірогідність що і нові запити не будуть відповідати вимогам ПКУ (ну не дано їм, НЕ дано) і на них теж можна буде надати відписки. Але тут все впирається в економічний сенс всього цього.

Також варто зазначити, що термін «давності», тобто притягнення до адміністративної відповідальності згідно ст. 164 КУпАП, складає – 3 місяці з моменту скоєння чи виявлення правопорушення.

Все залежить від того вважати це порушення разовим чи триваючим.

Традиційно, в сфері оподаткування, разовим вважається правопорушення про яке відразу стає відомим податковій, наприклад: несвоєчасна сплата податків, несвоєчасне надання декларації тощо.

Триваючим, при цьому, вважається правопорушення, яке можна виявити тільки під час проведення перевірки.

Разом з тим у своєму листі (іноді корисно бути старим, бо ти можеш таке знати) від 11.09.2015 р. № 33814/7/99-99-17-03-01-17 податківці зазначили:

«Таким чином, триваючі правопорушення припиняються, якщо факт цих правопорушень виявлено компетентним органом при проведенні перевірок…

До адміністративних правопорушень, які мають разовий характер, належать такі проступки: несвоєчасне подання декларацій, розрахунків, платіжних доручень на внесення платежів до бюджетів та державних цільових фондів, подання звіту з єдиного внеску тощо»

Факт продажу товарів без реєстрації ФОП стає відомими податковій в момент отримання фіскального чеку від платіжної системи на сервер податкової. 😉😊 За аналогією несвоєчасного надання звіту чи сплати податків.

Тож, як на мене, «хоч тушкою хоч чучелом», дата від якої потрібно рахувати 3 місяці - це дата чеку.

От з цього і виходимо розраховуючи терміни давності 3 місяці. 😉

Але суд ніколи не застосує цей термін, якщо ви про нього не заявите під час розгляду справи. Як може і не звернути уваги, що «порушень» менше 3 протягом року.

Тож, як на мене, та за можливості:

1) Варто надавати відписку;

2) Слідкувати за термінами притягнення;

3) Скористатися допомогою кваліфікованого спеціаліста.’

’Листи від податкової.

Хочу прокоментувати як їх повідомлення так і всю ситуацію.

Згідно постанови Пленуму Верховного Суду України від 25.04.2003 № 3 коли продаж товарів, чи надання послуг здійснюється 3 і більше разів протягом року, то це, на погляд суду, одна із ознак підприємницької діяльності.

Мета листів ДПС це не роз’яснення законодавства і не спонукання до реєстрації ФОП.

Вони хочуть отримати докази, що платежі, які були отримані від Нової Пошти, це дійсно було за продаж товарів. Бо в отриманих чеках цього, напевно, немає...

Якщо вони отримають (від особи що отримувала платежі) такі пояснення, а ще і копії документів, що це будуть підтверджувати - це буде підставою скласти протокол про адмінправопорушення передбачена ст. 164 КУпАП.

Далі такий протокол відправляється в суд і суд має визначити суму адмінштрафу, який складає від 17000 грн до 34000 грн. Також суд може прийняти рішення про конфіскацію всіх доходів (виручки) отриманих від такої діяльності. Ну або без такої конфіскації, а тільки адмінштраф 17-34 тис.грн.

Також після завершення року із цих доходів (виручки) потрібно буде сплатити ПДФО 18% та ВЗ 5%.

Отже, надавши пояснення та (боронь Боже) копії документів особа, яка отримувала такі платежі, лише підтвердить і задокументує факт порушення за який передбачена відповідальність згідно ст. 164 КУпАП.

Ігнорувати та не відповідати на такі листи теж не варіант. Бо в такому випадку податкова отримує право видати наказ про проведення перевірки і провести її та скласти акт перевірки і.... протокол про адмінправопорушення по ст. 164 КУпАП.

Разом з тим, у більшості випадків, зміст їх листів не відповідає вимогам ПКУ. Тож можна надати відписку про цю невідповідність і не надавати ніяких пояснень та копій документів.

Надання відписки унеможливлює проведення перевірки і складання акту та/або протоколу. Ну або робить їх незаконними/протиправними.

Однак, якщо у вас були сотні продаж на десятки/сотні тисяч гримнів податкова від вас не відчепиться. Отримавши відписку вона буде писати знову і знов.

Є велика вірогідність що і нові запити не будуть відповідати вимогам ПКУ (ну не дано їм, НЕ дано) і на них теж можна буде надати відписки. Але тут все впирається в економічний сенс всього цього.

Також варто зазначити, що термін «давності», тобто притягнення до адміністративної відповідальності згідно ст. 164 КУпАП, складає – 3 місяці з моменту скоєння чи виявлення правопорушення.

Все залежить від того вважати це порушення разовим чи триваючим.

Традиційно, в сфері оподаткування, разовим вважається правопорушення про яке відразу стає відомим податковій, наприклад: несвоєчасна сплата податків, несвоєчасне надання декларації тощо.

Триваючим, при цьому, вважається правопорушення, яке можна виявити тільки під час проведення перевірки.

Разом з тим у своєму листі (іноді корисно бути старим, бо ти можеш таке знати) від 11.09.2015 р. № 33814/7/99-99-17-03-01-17 податківці зазначили:

«Таким чином, триваючі правопорушення припиняються, якщо факт цих правопорушень виявлено компетентним органом при проведенні перевірок…

До адміністративних правопорушень, які мають разовий характер, належать такі проступки: несвоєчасне подання декларацій, розрахунків, платіжних доручень на внесення платежів до бюджетів та державних цільових фондів, подання звіту з єдиного внеску тощо»

Факт продажу товарів без реєстрації ФОП стає відомими податковій в момент отримання фіскального чеку від платіжної системи на сервер податкової. 😉😊 За аналогією несвоєчасного надання звіту чи сплати податків.

Тож, як на мене, «хоч тушкою хоч чучелом», дата від якої потрібно рахувати 3 місяці - це дата чеку.

От з цього і виходимо розраховуючи терміни давності 3 місяці. 😉

Але суд ніколи не застосує цей термін, якщо ви про нього не заявите під час розгляду справи. Як може і не звернути уваги, що «порушень» менше 3 протягом року.

Тож, як на мене, та за можливості:

1) Варто надавати відписку;

2) Слідкувати за термінами притягнення;

3) Скористатися допомогою кваліфікованого спеціаліста.’

1

Мені від когось приходив рекомендований лист, але побачила пізно і його вже не було на пошті

Та я нічого не продаю взагалі..

Можливо податок на нерухомість прислали, хоча я в жовтні оплатила те що в кабінеті виставили

А може то і не податкова була

Зараз поставлю щоб на ел пошту приходило, як вище порадили

Та я нічого не продаю взагалі..

Можливо податок на нерухомість прислали, хоча я в жовтні оплатила те що в кабінеті виставили

А може то і не податкова була

Зараз поставлю щоб на ел пошту приходило, як вище порадили

підкажіть де саме можна обрати електронне сповіщення?

не можу знайти в кабінеті

чи це треба лист писати своїми словами?))

не можу знайти в кабінеті

чи це треба лист писати своїми словами?))

Мнения, изложенные в теме, передают взгляды авторов и не отражают позицию Kidstaff

Тема закрыта

Похожие темы:

Комментарии к ответу